×

模态框(Modal)标题

在这里添加一些文本

关闭

关闭

提交更改

取消

确定并提交

×

模态框(Modal)标题

×

Toggle navigation

首页

学报介绍

下载中心

过刊浏览

联系我们

图/表 详细信息

元学习与因果分析驱动的股价预测混合模型

肖焕瑀, 郭躬德

南京大学学报(自然科学版), 2025, 61(

6

): 977-986. DOI:

10.13232/j.cnki.jnju.2025.06.008

参数值

MSE

R

2

训练时间

(s·epoch

-1

)

LSTM

单元数

50

0.0135

0.8621

42

100

0.0116

0.8936

78

150

0.0122

0.8814

121

d

_model

8

0.0128

0.8732

69

16

0.0116

0.8936

78

32

0.0138

0.8527

92

Dropout率

0.2

0.0121

0.8732

75

0.3

0.0116

0.8936

78

0.4

0.0119

0.8875

80

表2

关键超参数对模型性能的影响

本文的其它图/表

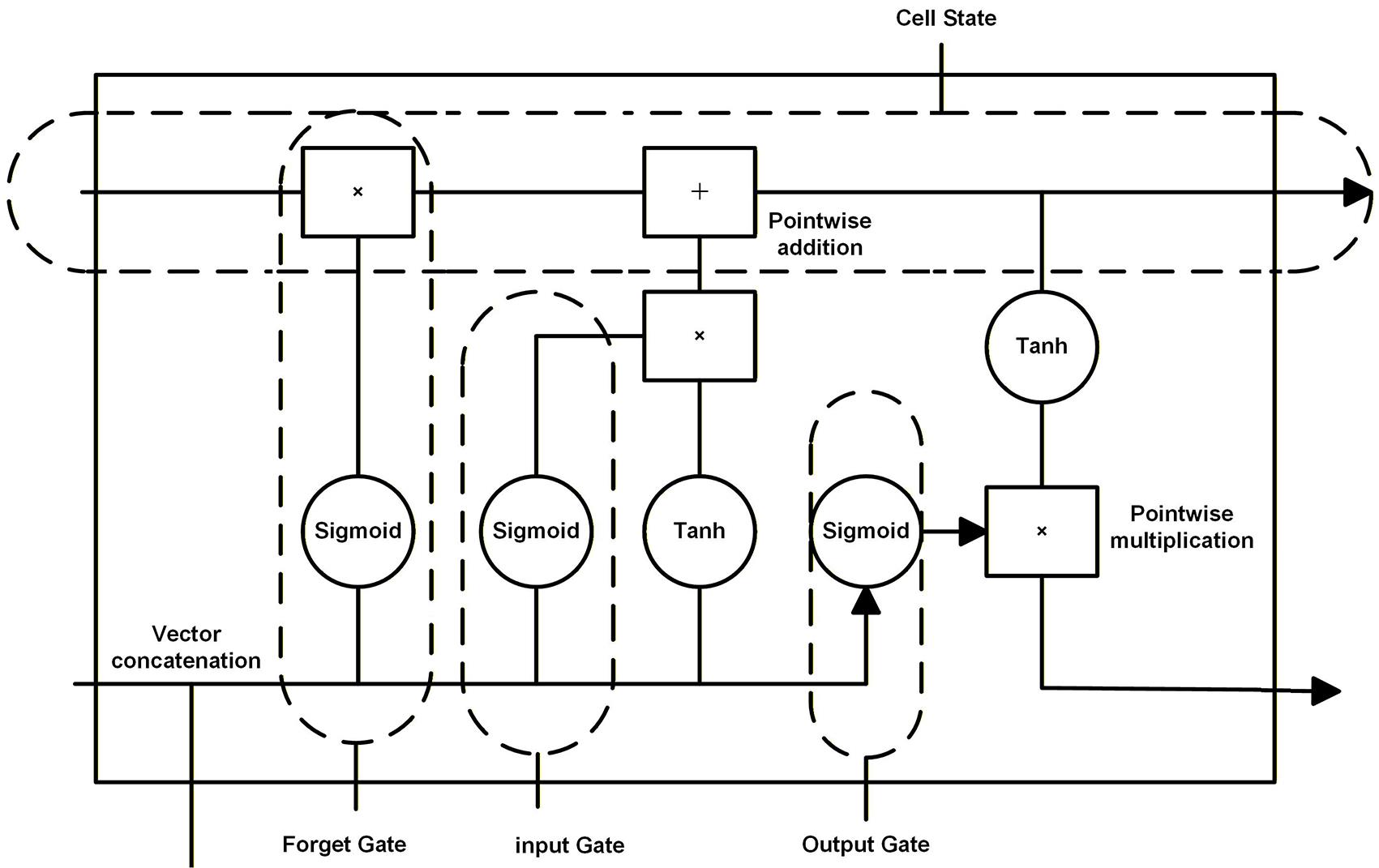

图1

LSTM 的模型结构

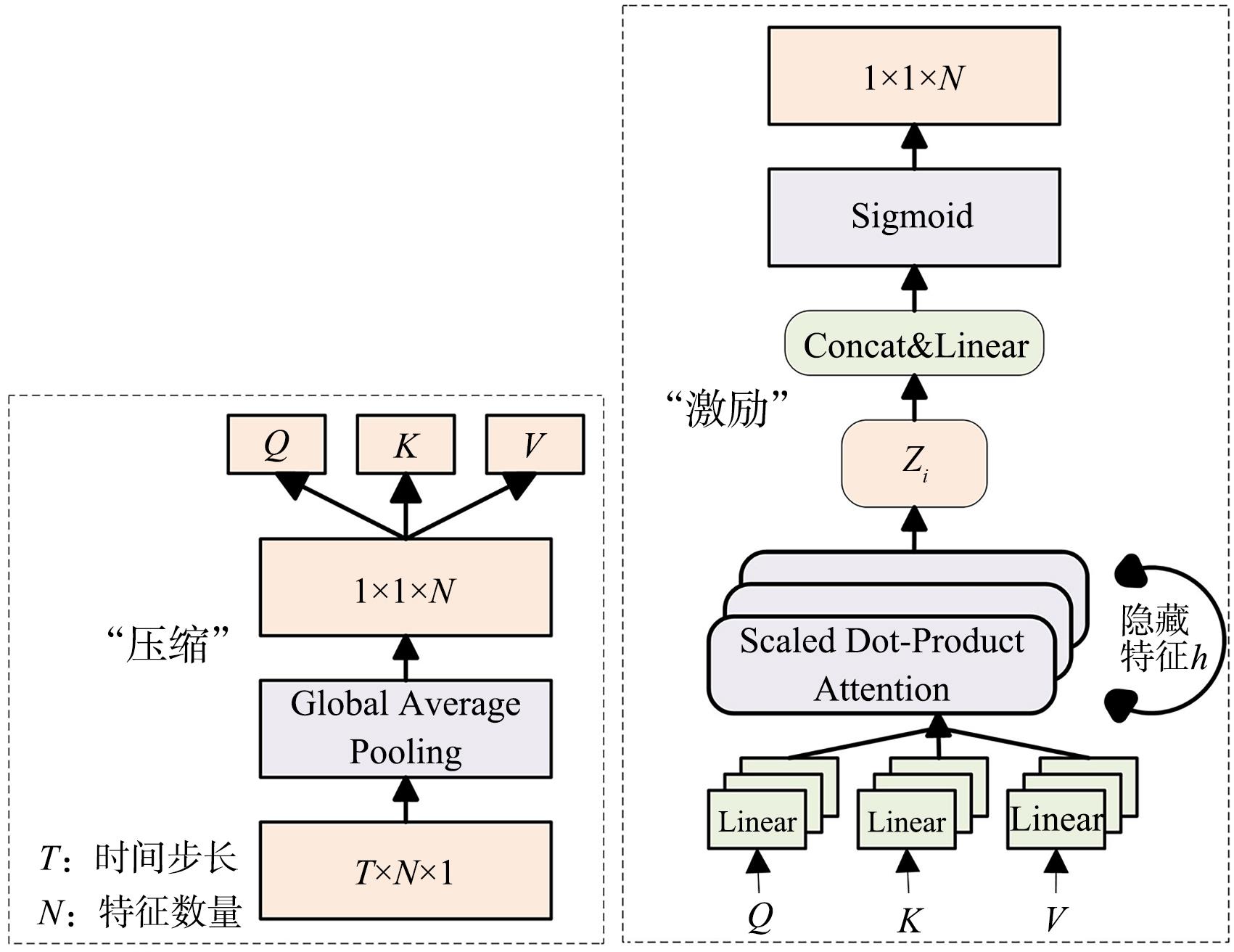

图2

SE与MHA的联合架构

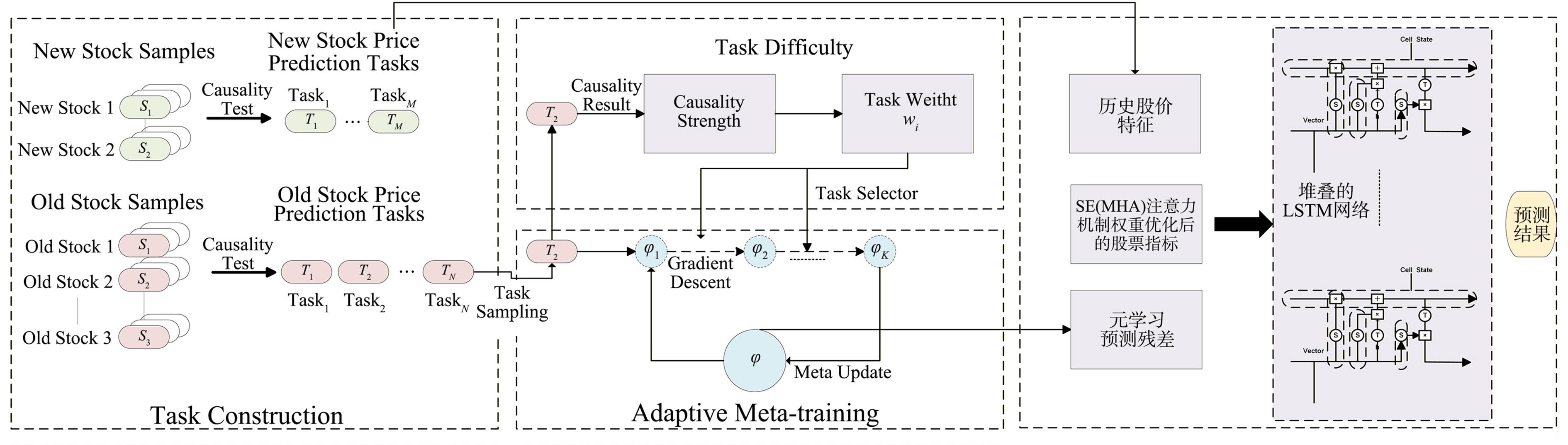

图3

Meta⁃LSTM模型的总体流程图

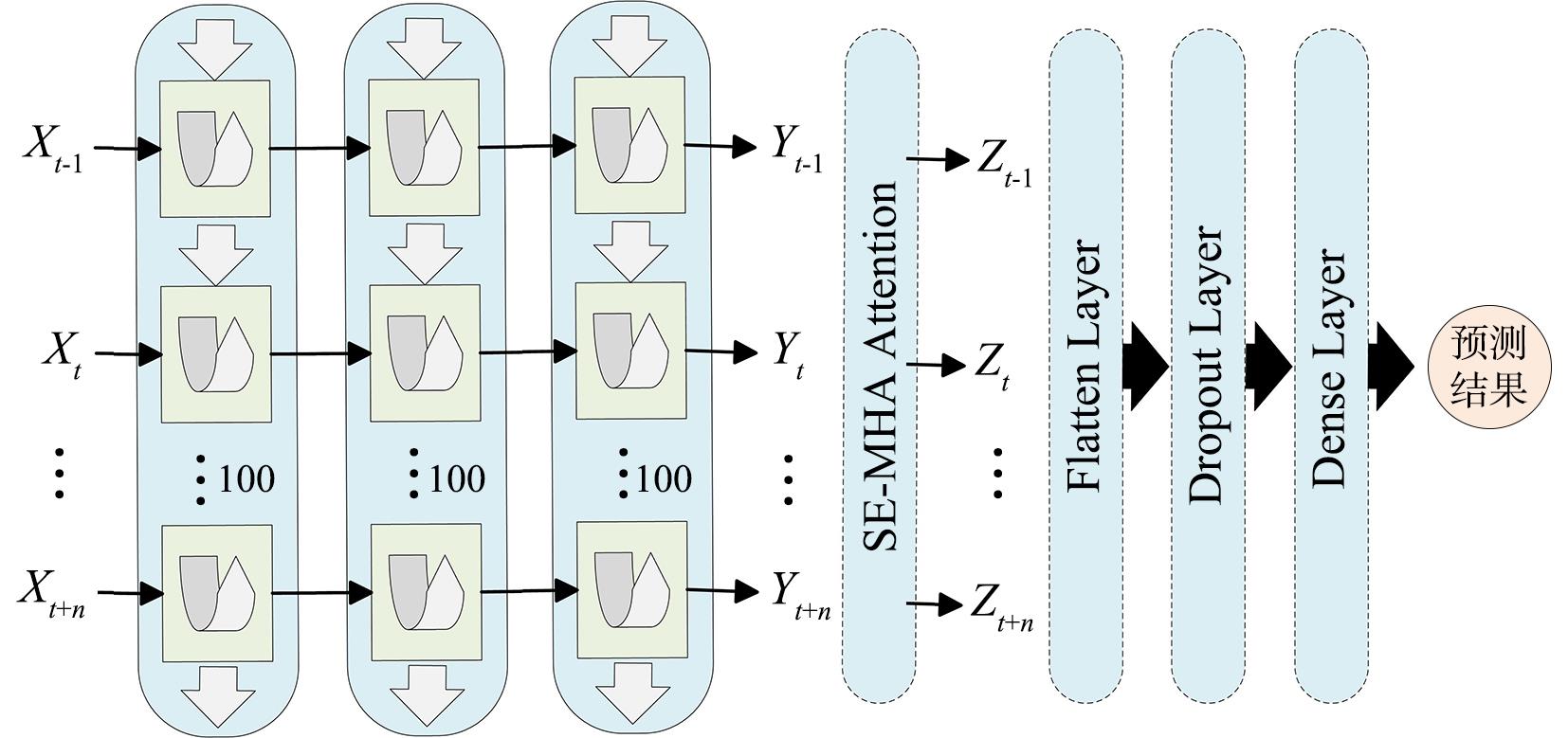

图4

基于注意力机制的堆叠式LSTM网络

图5

Flatten 层重塑序列输出

表1

滚动窗口交叉验证方法

表3

模型主要参数设置

图6

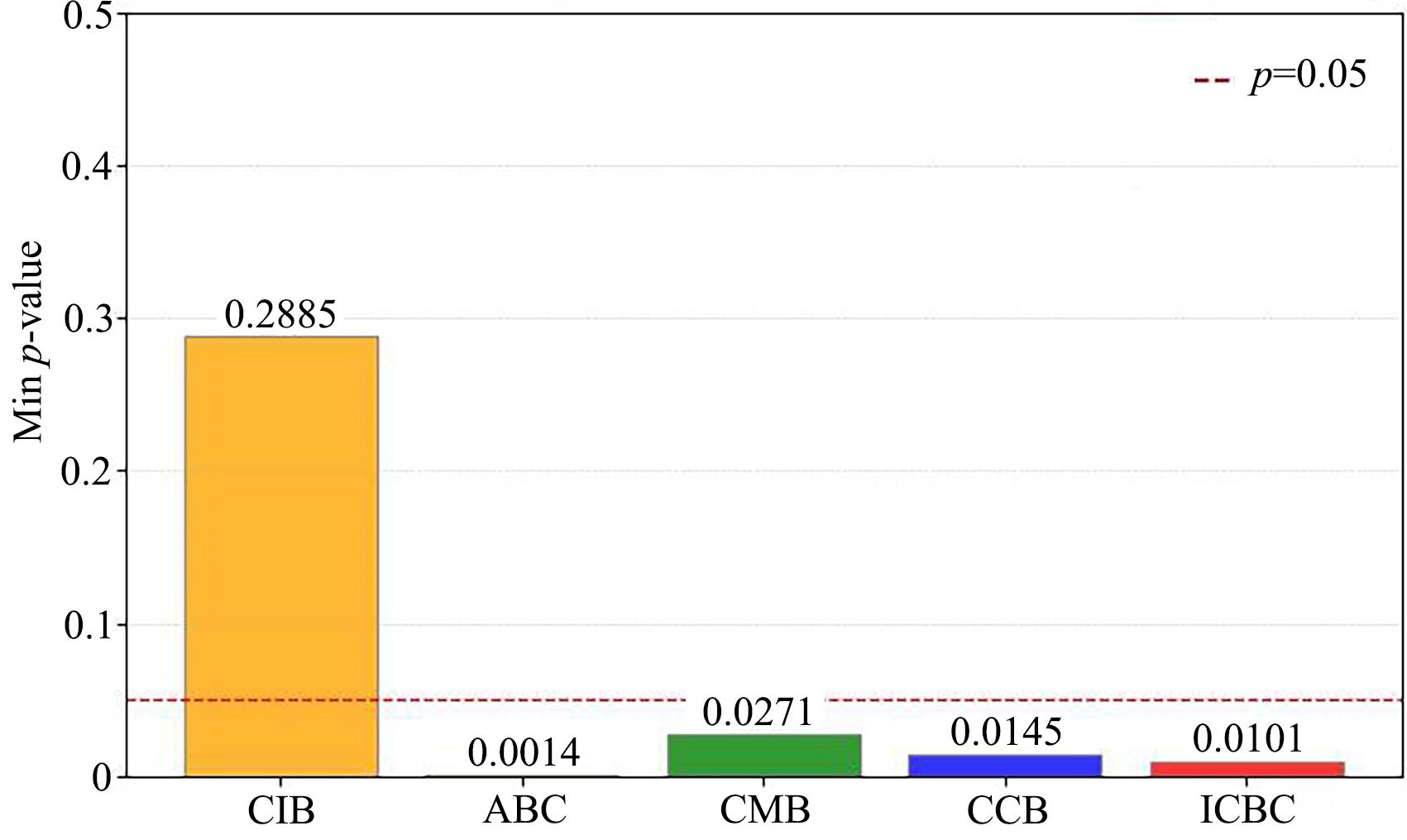

其他银行与中国银行的因果关系

图7

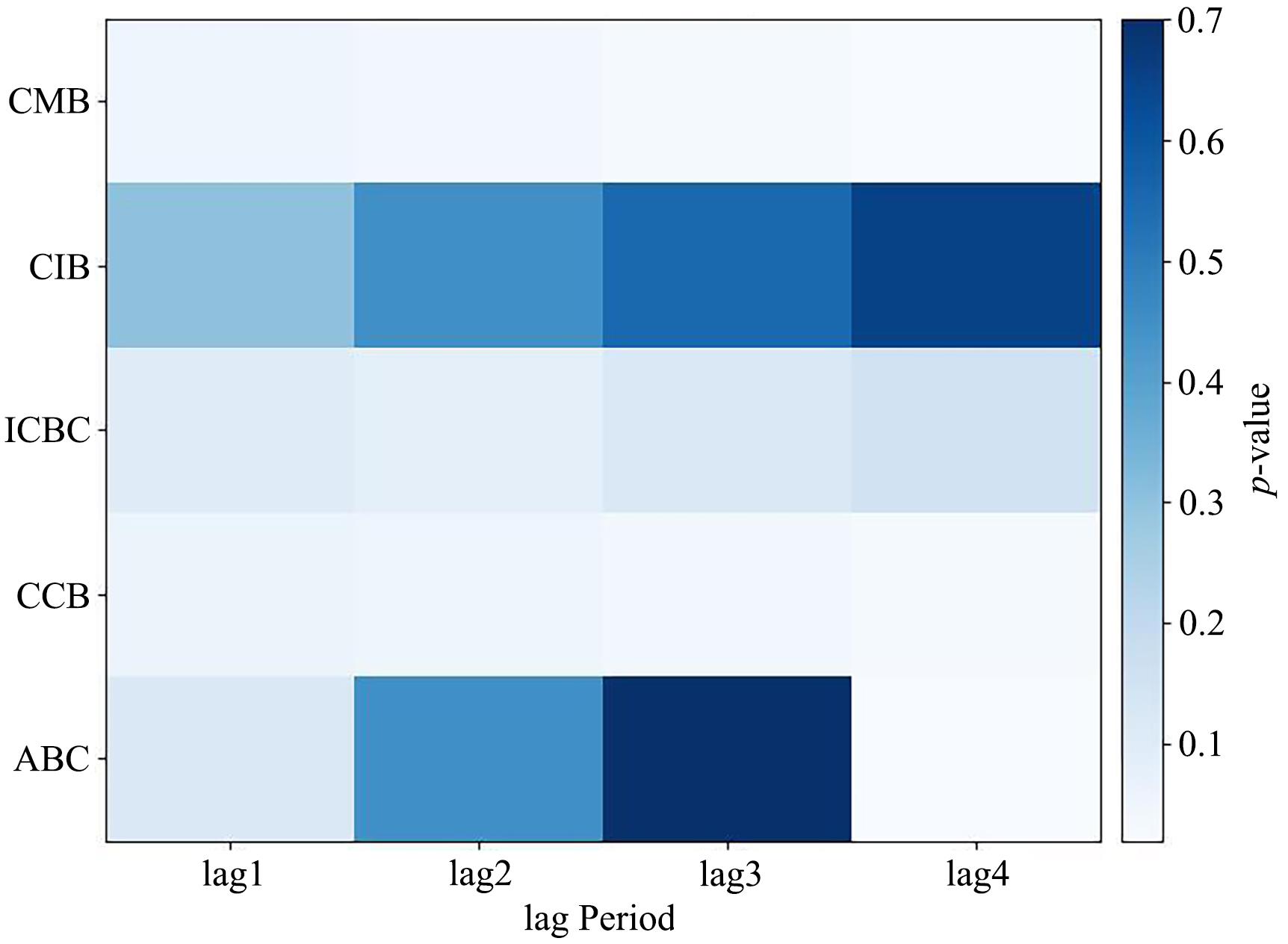

滞后期与

p

的热力图

图8

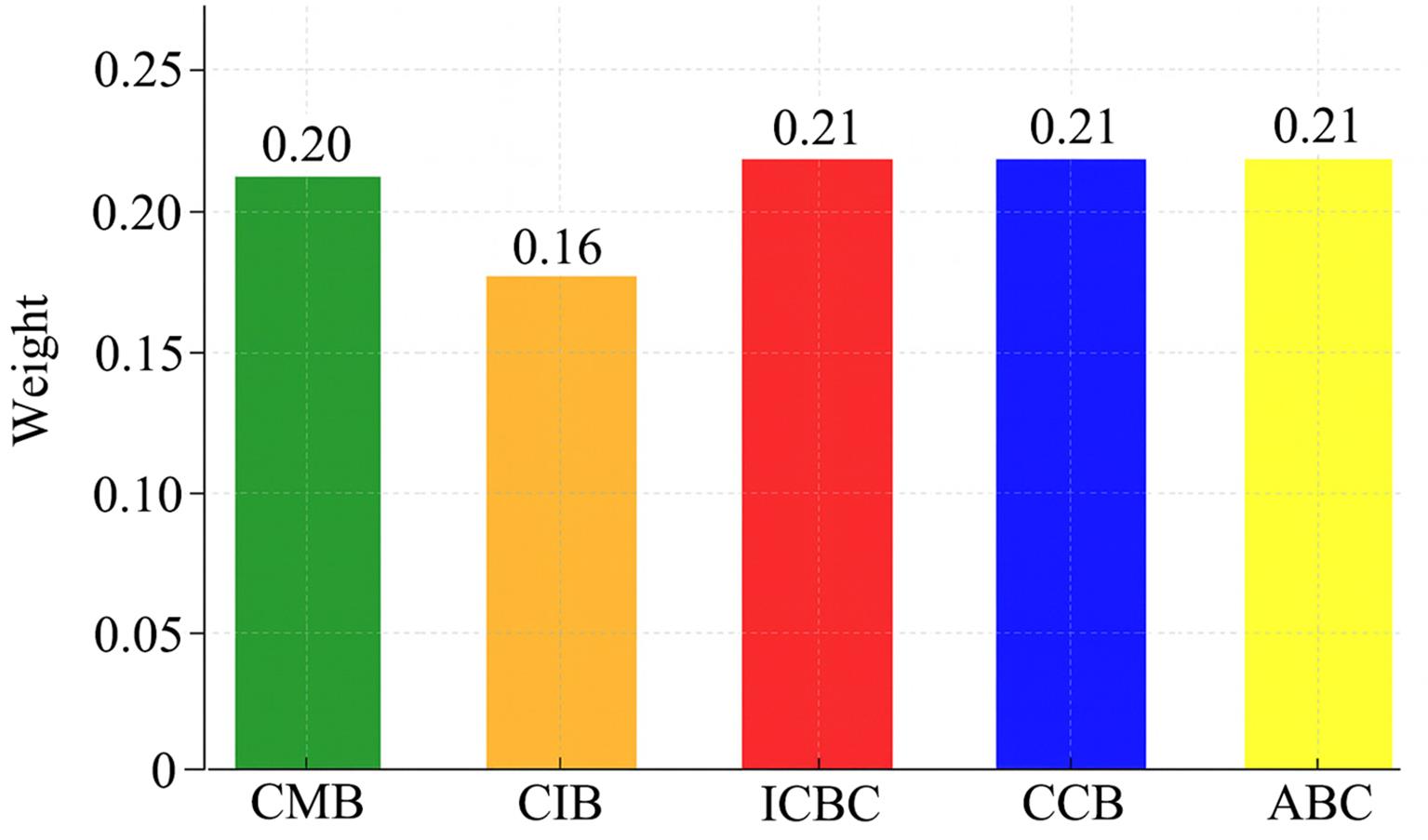

任务权重的分布图

图9

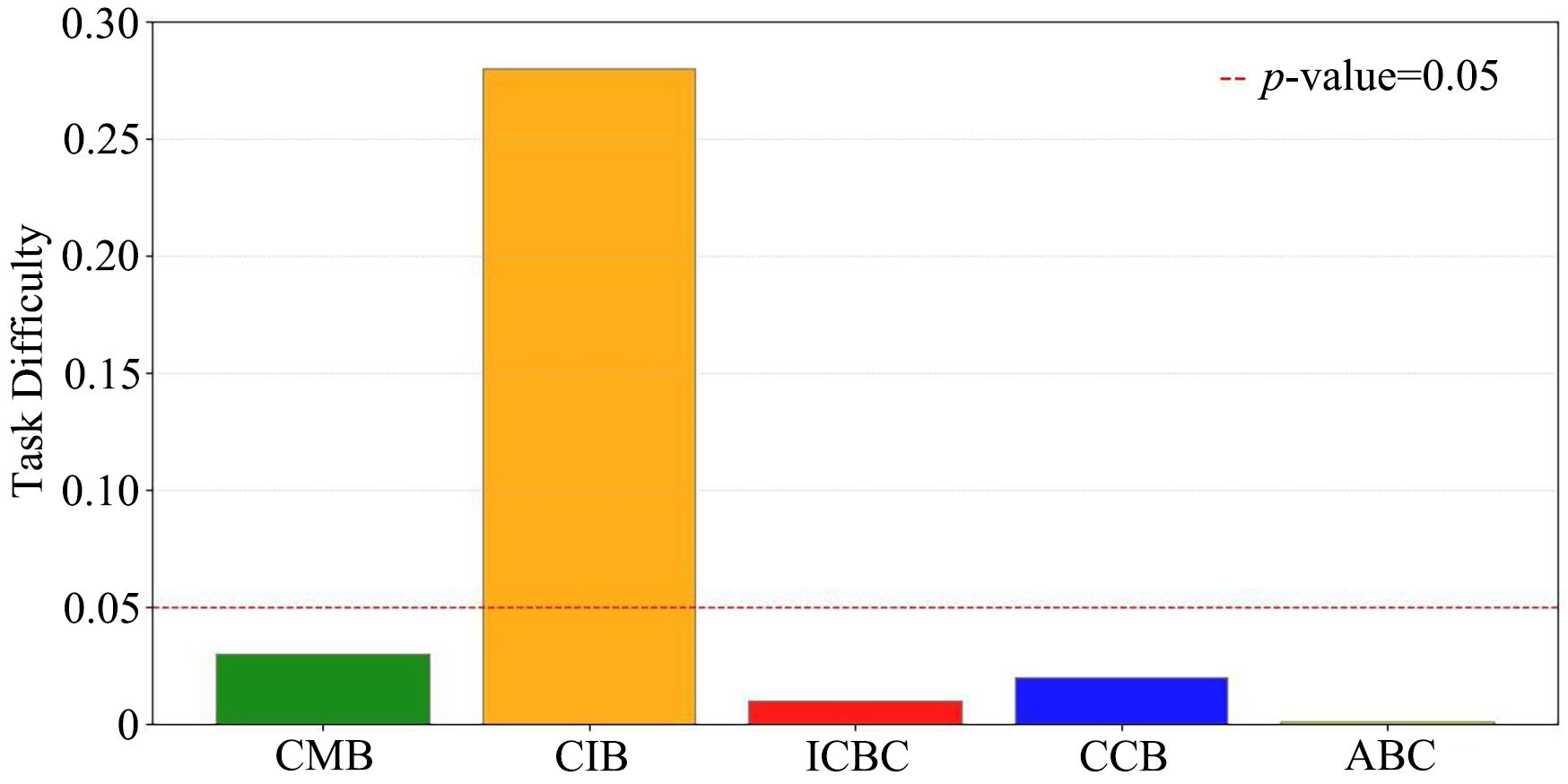

任务难度的分数图

图10

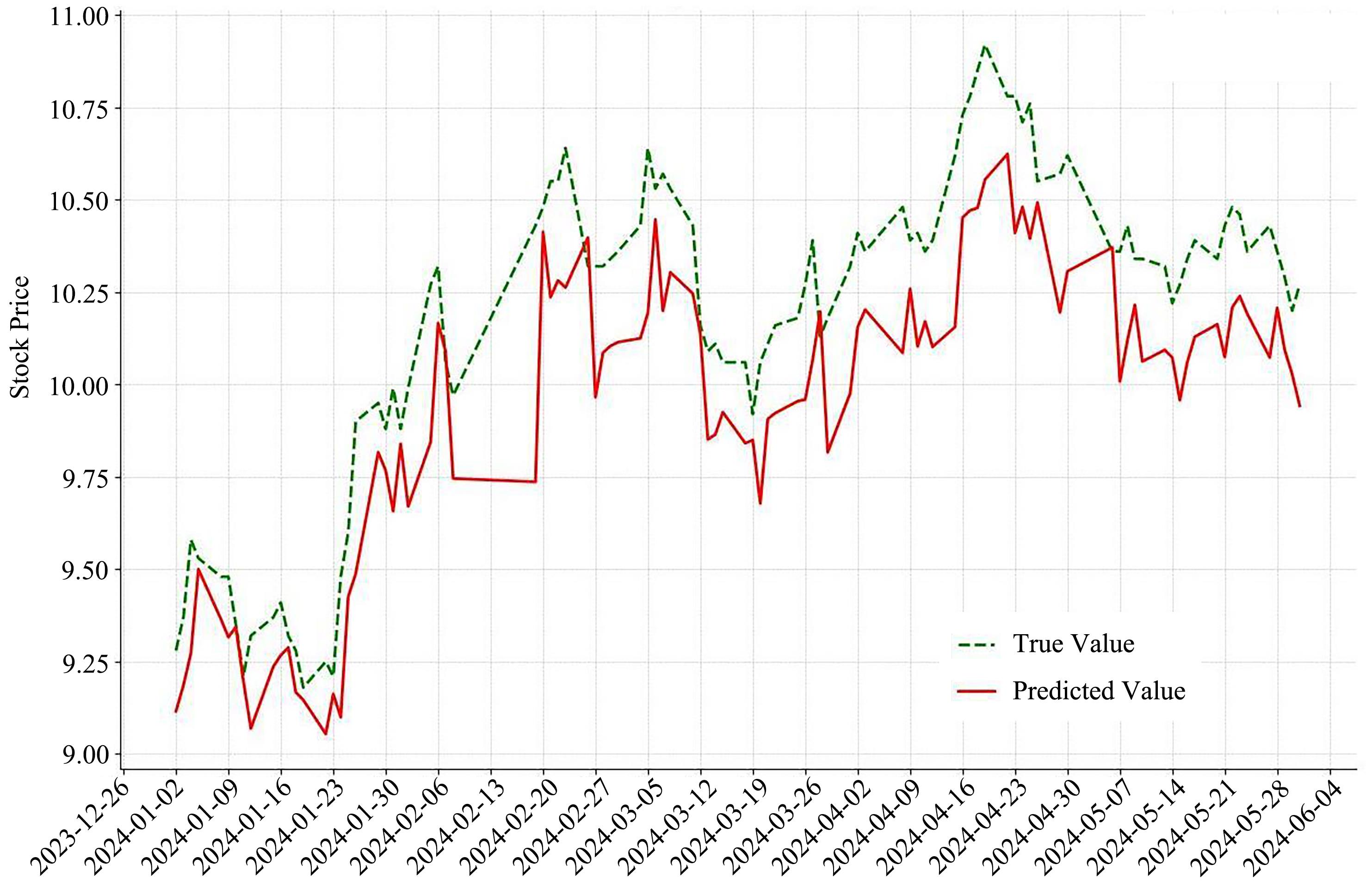

使用Meta⁃SE (MHA)⁃LSTM对中国银行的股价进行预测的结果和实际股价的对比

表4

各模型股价预测实验结果